こんにちは藍です。

「つみたてNISA」の実践紹介になります。

ここのブログを見る方は投資に興味がある方だと思うので一度は聞いたことがある言葉だと思います。

つみたてNISAは、長い年月と月々の積立(ドルコスト平均法)をかけて、小さな雪玉を大きな雪玉に変えていく投資方法です。なので、成功しても早期リタイアには繋がりません(泣

ですが、成功確率の高いつみたてNISAを実践することで、例え仮想通貨のようなイリスク・ハイリターンの商品で失敗しても豊かな老後生活を送れると考えて実践しています。

つみたてNISAとは

引用:金融庁つみたてNISAの概要より

つみたてNISAとは、特に少額からの長期・積立・分散投資を支援するための非課税制度です(2018年1月からスタート)。つみたてNISAの対象商品は、手数料が低水準、頻繁に分配金が支払われないなど、長期・積立・分散投資に適した公募株式投資信託と上場株式投資信託(ETF)に限定されており、投資初心者をはじめ幅広い年代の方にとって利用しやすい仕組みとなっています。

目次

開始データ

投資額 :年間40万円

証券会社:楽天証券

入金方法:楽天銀行引き落とし

投資方法(銘柄/配分)

下記2社のインデックスファンドに投資

・eMAXIS Slim 全世界株式(除く日本)

毎月:27,000円

・eMAXIS Slim 米国株式(S&P500)

毎月:3,300円

利回の高い米国株(S&P500)に全振りも考えましたが、長期的にどの国が成長しても良いように全世界投資を中心に購入する方針です。これを、資金の許す限り20年間コツコツ積み立てます。

目標利回り

利回り5%~7%を目指す運用で考えています。

※利回り基準は、投資先の報告書からこの2銘柄を中心に投資を行った場合の実績で算出

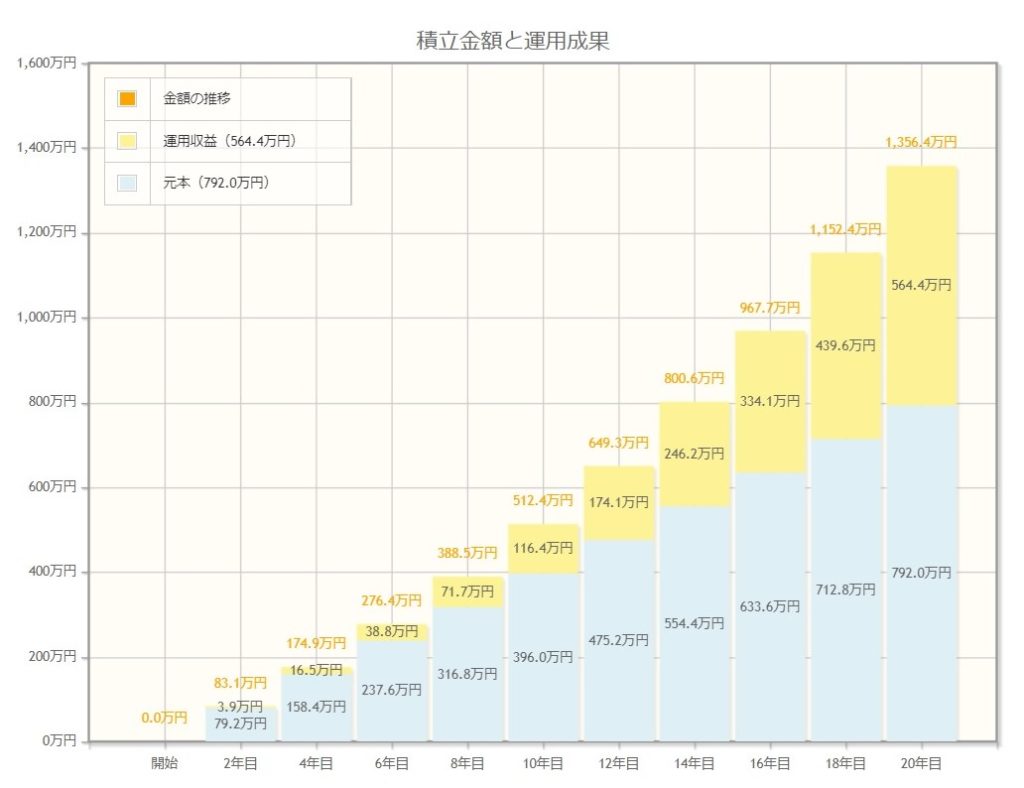

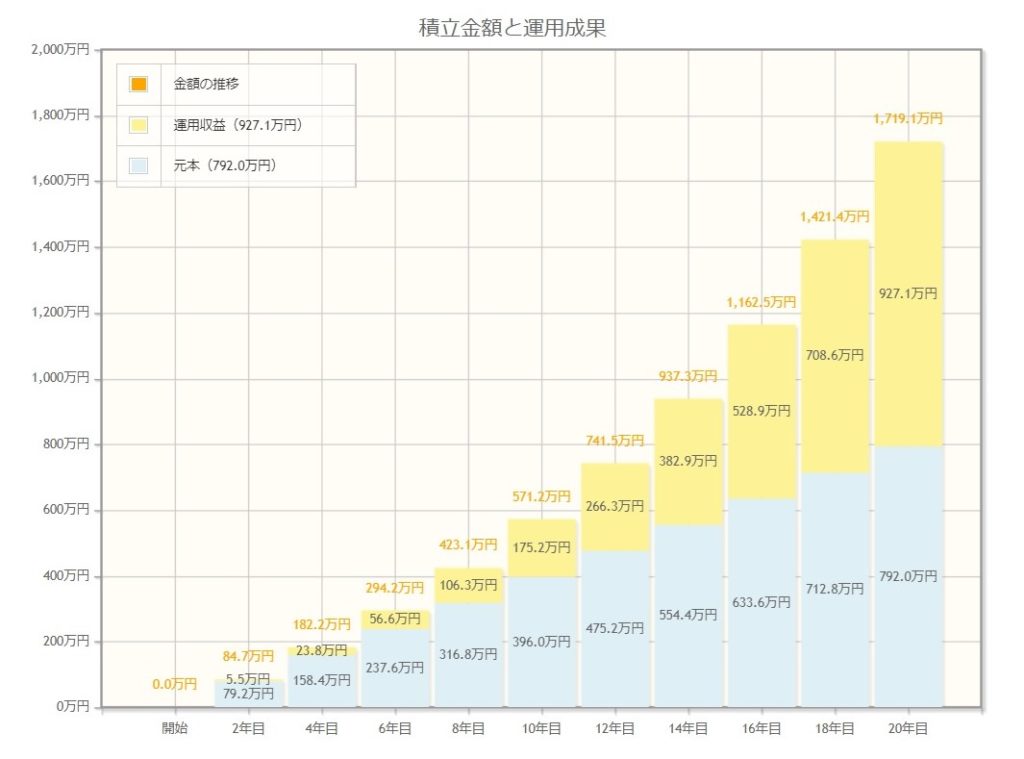

ご参考までに平均5%だった場合と7%の場合だった運用シュミレーションを載せておきます。

※作成:金融庁資産運用シミュレーションより

〇平均5%で複利運用出来た場合

投資額:792万円

評価額:1356,4万円

利益 :564,4万円

〇平均7%で複利運用出来た場合

投資額:792万円

評価額:1719,1万円

利益 :927,1万円

つみたてNISAを選んだ理由

同じ非課税枠で「つみたてNISA」では無く、通常の「NISA」と言うものがあります。

NISA:年間上限120万×5年間非課税(幅広い銘柄が買える)

つみたてNISA:年間上限40万×20年間非課税(銘柄は金融庁が選定)

結論から言ってしまうと、お金が潤沢にある方はNISAを選ばれた方が、複利の関係で少ない投資金でより多くの利益を得られます可能性が高いです。

では、なぜ私がつみたてNISAを選んだ理由を説明します。

①NISA枠上限の年120万円を5年間連続で用意できそうも無かった。

②長期投資とドルコスト平均法のメリットを最大限生かし、リスク分散を行いたかった

この2点が大きな理由になります。

つまり、最大の理由は投資資金が無かったわけです(苦笑

注意点

現在のつみたてNISAではバランスファンドを除き、国債・外国債・国内外個別株・REIT(リート:不動産投資信託)と言った投資先は選べません。しかし、長期投資に債券は必要は無く、インデックス投資だけの方がパフォーマンスは良いとされています。

ただ、それはリーマンショックのような50%近い下落幅の時でも耐えられる鋼の意思があればの話です。

したがって、つみたてNISA運用でバランスの良いアセットアロケーションを組みたいと考えた場合、確定拠出又・iDeCo・通常投資等で債券を買い、全体のポートフォリオを整える必要があります。

アセットアロケーション(資産配分) とは、投資家のリスク許容度、目標、時間軸に応じて、ポートフォリオ内の各資産の割合を調整することにより、リスクとリターンのバランスを取ろうとする投資戦略である。

引用:ウィキペディア(Wikipedia)アセットロケーションとは?

私も勤務先の企業型確定拠出年金で債券の割合を増やし、疑似的にポートフォリオを整えています。

長い長い20年間の積立投資、一緒に頑張ってみませんか?