こんにちは藍です!今回は「投資信託」の実践紹介になります。

昔からある制度なので、既に投資信託を始めている方は多いと思います。

現在も沢山のファンド(信託先)がありますが、その中で私が投資しているファンドは「インデックス投資」になります。

インデックス投資とは日本の日経平均やアメリカのダウ工業株平均といった株価指数に連動するファンドになります。理由も含めて下記でお伝えしてしていますので、宜しければご覧ください。

「投資信託(ファンド)」とは、一言でいえば「投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家が株式や債券などに投資・運用する商品で、その運用成果が投資家それぞれの投資額に応じて分配される仕組みの金融商品」です。「集めた資金をどのような対象に投資するか」は、投資信託ごとの運用方針に基づき専門家が行います。投資信託の運用成績は市場環境などによって変動します。投資信託の購入後に、投資信託の運用がうまくいって利益が得られることもあれば、運用がうまくいかず投資した額を下回って、損をすることもあります。このように、投資信託の運用によって生じた損益は、それぞれの投資額に応じてすべて投資家に帰属します。

引用:一般社団法人 投資信託協会「そもそも投資信託とは?」より

目次

開始データ

投資額 :毎月55,000円

証券会社:楽天証券

入金方法:楽天銀行/楽天カード引き落とし

楽天カードを利用している理由は、カード引き落としの場合は楽天ポイントが付与されるからです。

投資方法(銘柄/配分)

下記2社のインデックスファンドに投資

・楽天・全世界株式インデックス・ファンド

(毎月50,000円)

・eMAXIS Slim 先進国債券インデックス

(毎月5,000円)

つみたてNISAの運用と同様に、長期的にどの国が成長しても良いように全世界投資を中心に購入するようにしています。

また、年齢に応じて今後は全世界から債権の配分を多くする予定です。

目標利回り

利回り5%~7%を目指す運用で考えています。

※利回り基準は、投資先の報告書からこの2銘柄を中心に投資を行った場合の実績で算出

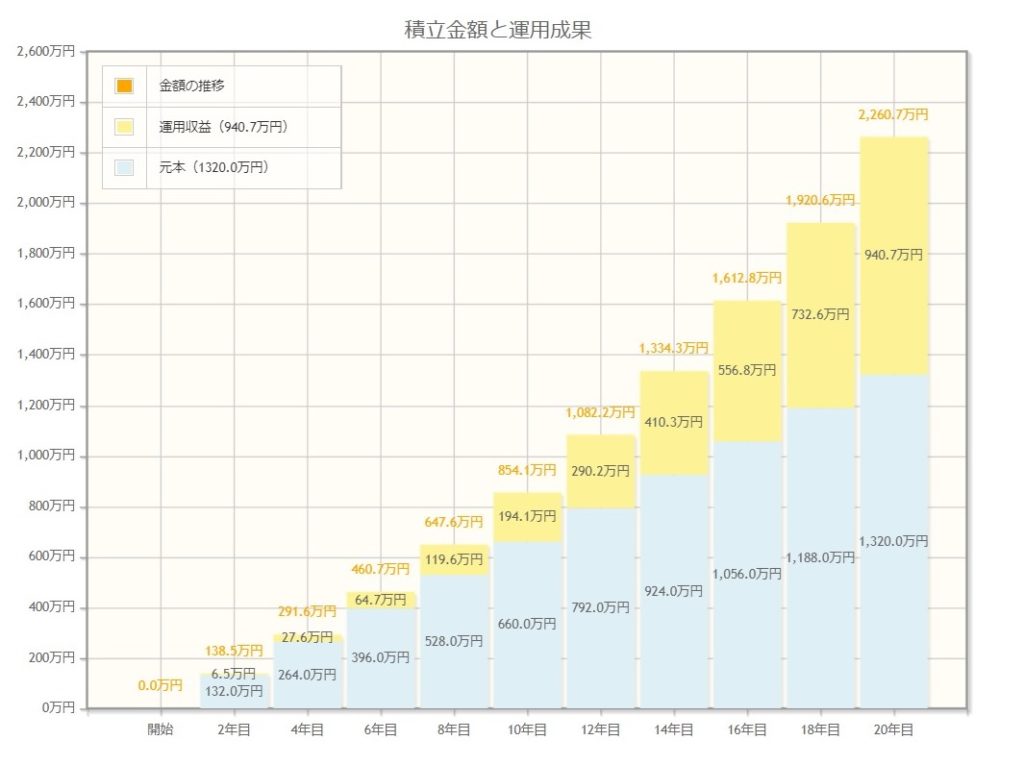

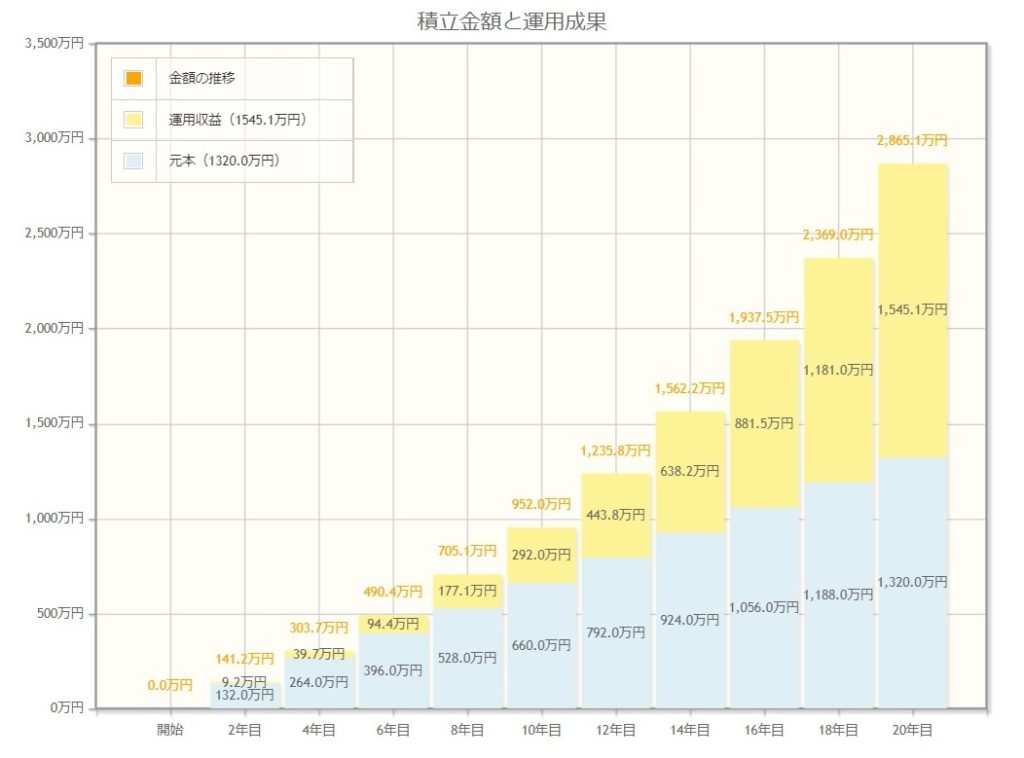

ご参考までに平均5%だった場合と7%の場合だった20年間の運用シュミレーションを載せておきます。

※作成:金融庁資産運用シミュレーションより

〇平均5%で複利運用出来た場合

投資額:1320万円

評価額:2,260.7万円

利益 :940.7万円

〇平均7%で複利運用出来た場合

投資額:1320万円

評価額:2,865.1万円

利益 :1,545.1万円

インデックスファンドを選んだ理由

理由その① 「手数料が安い」

インデックスファンドは株式指数と近い比率構成での運用となります。

アクティブファンドと違い、人による調査やポートフォリオの構成をする手間が無く、結果的に安価に運用(手数料が安い)できるとされています。

アクティブファンドとは?

アクティブファンドは投資のプロが独自に調査や分析を行い、好成果を目指す投資信託の事です。

理由その② 「バランス運用が出来る」

インデックス投資はS&P500や日経平均等、それぞれを比率構成分購入するので、結果的に広範囲の分散投資を行うことが出来ます。

そして、私が購入している楽天・バンガード・ファンド(全世界株式)はその世界版となります。

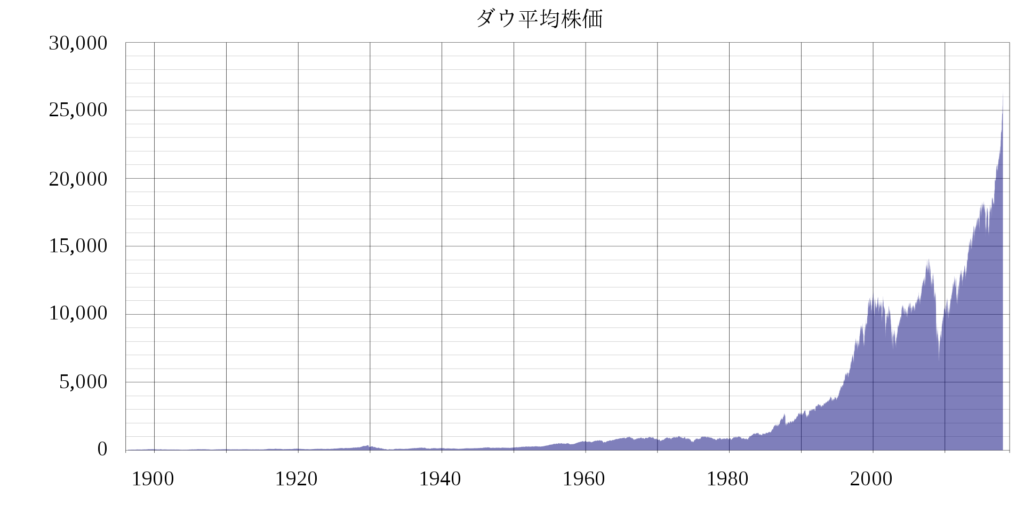

理由その③ 「過去の歴史が証明」

このグラフをご覧ください。1890年からのダウ平均株価の推移になります。

途中、色々な経済危機がありながらも綺麗な右肩上がりに推移していることがわかります。

私が行っているインデックス投資も全世界投資とは言え米国の割合が多く占めていますので、米国のグラフを参考に120年遡った資料から説明させていただきました。

短期では下がる年もありますが、長期では右肩上がりなので、積立投資には最適と考えています。

一言

私が行う投資の中でも「つみたてNISA」と「投資信託」は、運用期間20年~35年を想定した長期運用です。

40代でセミリタイアを目指す!とか言いながら話が違うと思われるかもしれませんが、確実に豊かな定年後を迎えるには必要な投資だと考えています。

この2つを保険にして、色んな投資にチャレンジしていきたいと思います。