こんにちは藍です。

20代30代の資産運用している方で、「セミリタイア」を目指している方は多いのではないかと思います。

当然、私もその一人ですが今回は具体的なシュミレーションを作り、何歳でセミリタイアが出来るかを考えたいと思います。

最初にお伝えすると、セミリタイアには1800万円~4213万円が必要です

目次

2種類の〇〇リタイアを知ろう!

ここでは2種類あるリタイアと、最近良く聞く「Fire」について紹介します。

アーリーリタイア

アーリーリタイアは「定年前に退職し、働かなくても生活できる資産を作る」と言う言葉になります。

リタイア前に作った資産で毎日どのように過ごしても良い、完全自由な余生を過ごす事が出来るリタイアを指します。

早期リタイアしたい方の理想の形となりますが、中々実現が難しいのが現実となります。

セミリタイア

セミリタイアは「定年前に退職はするが、定職に就かず仕事を選べる資産を作る」と言う意味になります。

アーリーリタイアとは違い、退職前に作った資産の配当金や切り崩しをしながら、並行でフリーランスとして足らない分を補いながら生活するリタイアを差します。

働かなくて良い!完全に自由だ!…とはなりませんが、サラリーマン時代の「辞めたら生活どうしよう…」と言った不安から解放され、自由に職や労働を選べる権利が得られます。

アーリーリタイアとセミリタイアについて理解出来た所で「 FIRE」 の説明になります。

FIRE(英: Financial Independence, Retire Early movement)

ウィキペディア FIRE ムーブメントより

FIREは、経済的独立と早期退職を目標とするライフスタイルを啓蒙するムーブメント。この生活モデルは、ブログ、ポッドキャスト、およびオンラインフォーラムなどで共有されている情報を通じて、2010年代から大きな注目を集め、特にミレニアル世代などに人気が高まった。FIREを達成するための方法は、収入増や支出減を模索しながら、意図的に貯蓄率を最大化することである。 その目的は、(FIRE達成後の)生涯の支出を賄うのに十分な不労所得を得ることだ。 FIREムーブメントの支持者は、(退職後の資産の取り崩しに関して)4%ルールを提案しており、推定年間生活費の少なくとも25倍の貯蓄目標を設定している。 経済的独立を達成すると、労働所得は付属的となり、標準的な定年よりも数十年早く退職が可能になる。次の2つを達成するとFIREを達成できる。1.貯蓄率を高め、生活費25年分を貯蓄する。2.投資のインフレ調整後の利回りを4%以上にする

簡単に纏めると、「FIREはアーリーリタイアを目指す方に具体的な数字を提示・算出して提示した言葉」となります。

〔ポイント〕まず、年間の生活費を計算し、25倍の資産を貯めましょう、そうすればFIRE 用に貯めた資産は、切り崩しながら資産運用しても30年間は95%の確率で持ちますよと言っています。

今回は、セミリタイアはいつ実現可能か?の検証となりますので、次はセミリタイアについて更に深堀をしていきます。

セミリタイアに必要な資産を算出

1)年間で必要な生活費を計算

まず、単世帯(独身)で過ごす場合の標準的な生活費を見ていきましょう。

総務省統計局の「家計調査 家計収支編 2021年1月~3月期平均」によると、単身世帯(独身)の月当たりの消費支出平均は約14.9万円(男性が15万2490円・女性14万5111円)となっています。

つまり、年間で約180万円は最低必要になる計算となります

また、2世帯以上(夫婦)の平均支出は28,1063円(約28.1万円)となっていますので、こちらは年間で約337万円必要になる計算になります。

〔出典〕

家計調査 家計収支編 2021年1月~3月期平均

家計調査報告 2021年(令和3年)5月分

2)最低いくら資産があれば良いのか?

次に、独身180万円・夫婦337万が得られる配当金を考えてみると、独身の場合は約3600万円~4500万円・夫婦の場合は約6740万円~8425万円が必要になることが分かります。

※一般的な海外ETF(米国)の配当金、約4~5%で算出

ここから、セミリタイアの場合は各々の個人で働いで得る収入には差もあるので一概には言えませんが、約半分は自力で稼ぐと考えると

独身の場合

約1800万円~2250万円 =配当金で90万円、個人で月7.5万円稼ぐ

ご夫婦の場合

約3370万円~4213万円 =配当金で訳168万円、夫婦で月14万円稼ぐ

この金額がセミリタイアに必要な資産金額となります。

資産額の推移からセミリタイア時期を考察

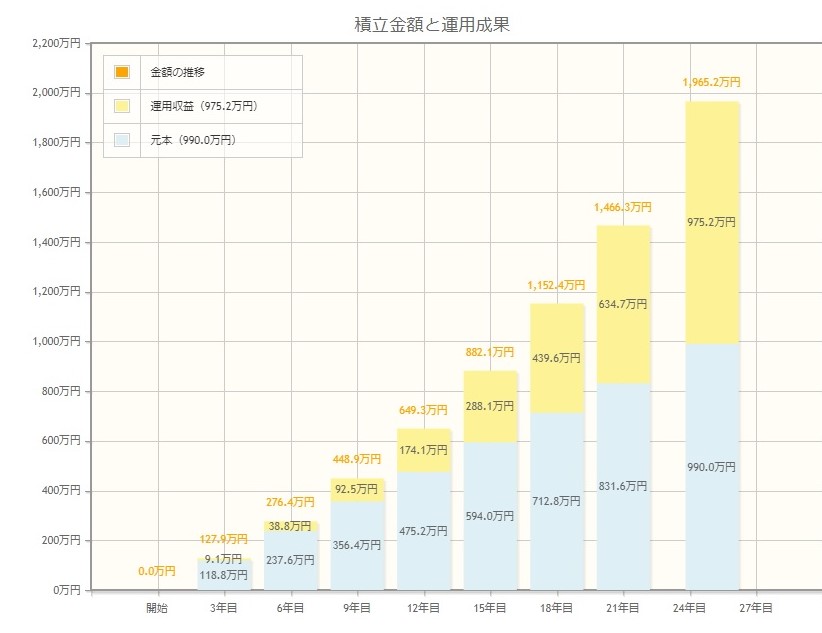

セミリタイアには独身世帯は1800万円以上、夫婦世帯は3370万円以上が必要な事が分かった所で、次に資産運用の1つの方法である、積立NISAを20年間(5%・7%)のみでセミリタイアを目指した場合はいつ達成するのかを見てみましょう。

セミリタイアを目指すのに必要な1800万円をつみたてNISAのみで超えるには20年~25年が必要だということになります。

20歳から順調に行った場合は40~45歳で達成できるので良いかもしれませんが、30歳では50~55歳となり、定年より僅かに早い程度となります。

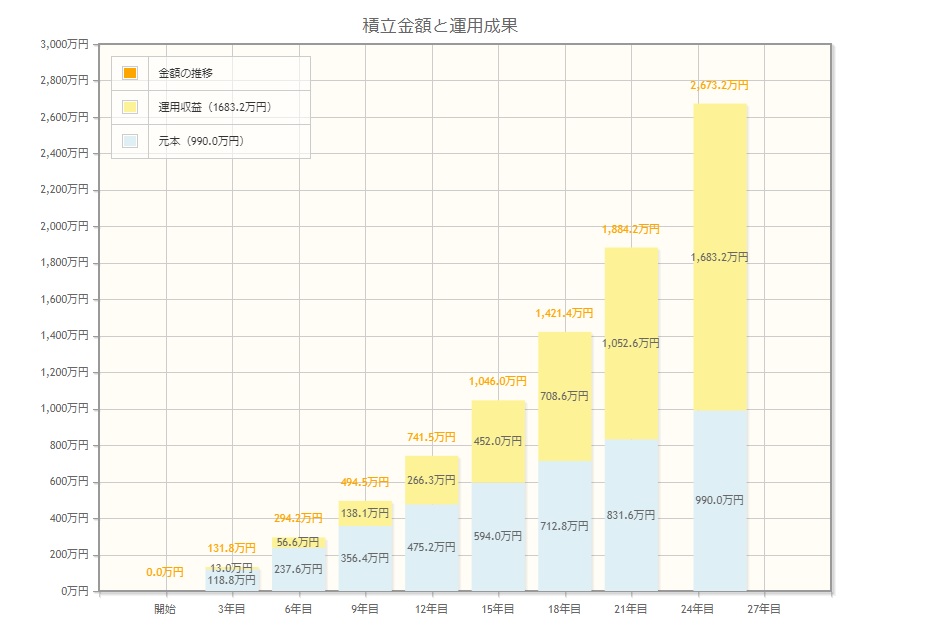

そこで、30代用につみたてNISAに加えて投資信託(毎月5万円)を加えた場合も算出したいと思います。

この組み合わせなら30歳から始めた場合でも12~14年=42~44歳でセミリタイア可能な数字が見えてきます。

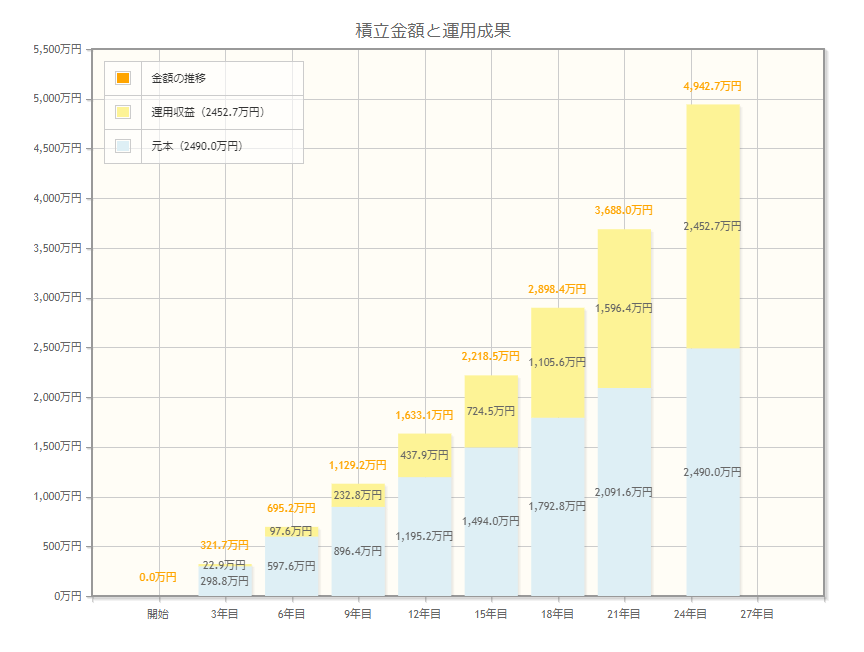

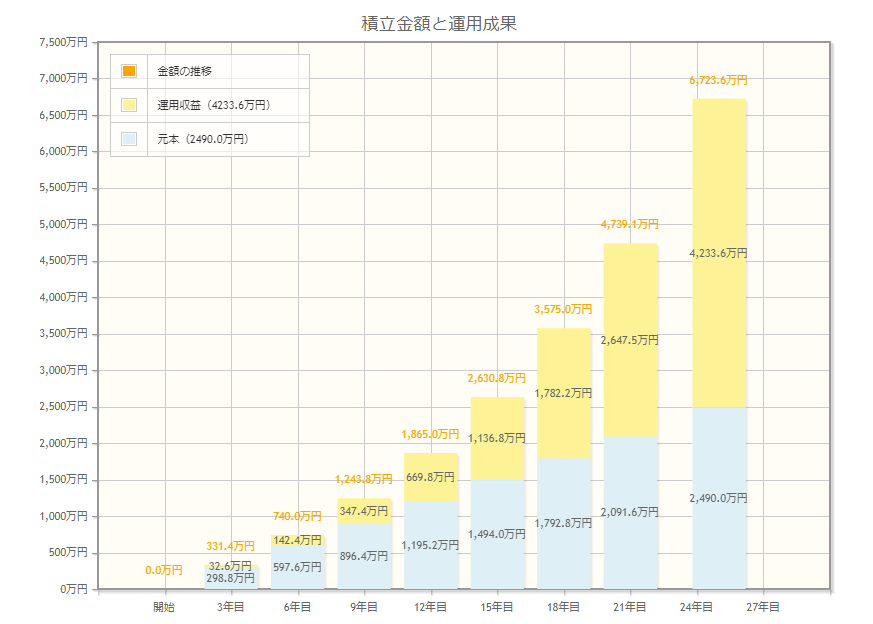

更にアーリーリタイアを目指す場合は21年目以降が現実的な数字になってくると思います。

※ご夫婦の場合は、お子さんや夫婦それぞれの投資状況にもよりますので、上記の試算をご参考にしながら、セミリタイア出来る時期をシュミレーションをしてみてください。

つみたてNISAと投資信託の詳細については別記事をご参考ください。

つみたてNISA投資実践

つみたてNISA投資実践

投資信託実践

投資信託実践

結論

・20歳からつみたてNISAを行い、セミリタイアを目指した場合は、40歳~45歳で可能

・30歳からつみたてNISAのみで目指すと50歳~55歳になってしまうので、投資信託を組み合わせることで40代でのセミリタイアが可能

これが、今回の結論となります。

当然、個人個人でかかる月々の生活費が違っていますので、これよりも長期間の資産運用が必要な場合もあります。

私個人としては、年間180万でのセミリタイア少し寂しい気もしますはどうでしょうか?(ボソッ